Die Unternehmensbewertung mit Hilfe von Multiplikatoren ist ein in der Praxis häufig verwendetes Bewertungsverfahren. Bei der Multiplikatorenbewertung handelt es sich um einen marktorientierten Bewertungsansatz (Market Approach), der auf am Markt bereits zustande gekommene Preise und dadurch auf vom Markt verarbeitete Informationen aufbaut (Dietmar Ernst, Sonija Schneider, Bjoern Thielen, S. 189).

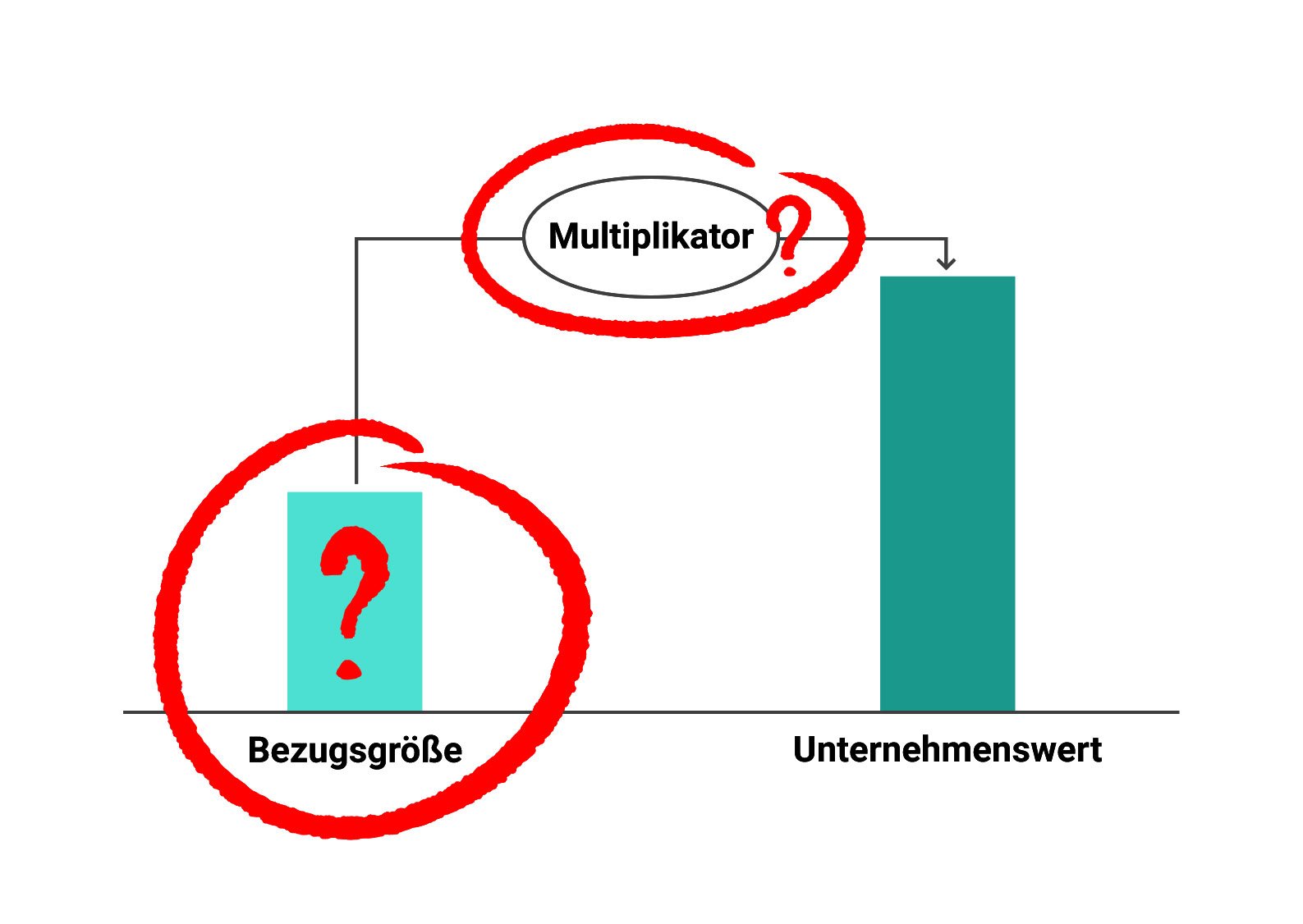

Der besondere Reiz der Multiplikatormethode besteht in ihrer – zumindest auf den ersten Blick – einfachen Handhabung und leichten Verständlichkeit. Um den Gesamtunternehmenswert zu ermitteln, wird der Multiplikator mit der entsprechenden Bezugsgröße des zu bewertenden Unternehmens multipliziert.

Die Mathematik, die hinter der Bewertungsmethode steht, ist sicherlich kein „rocket science“ – die Formel beinhaltet nur zwei Komponenten. Die erste Komponente – der Multiplikator – wird anhand der Marktdaten von vergleichbaren Unternehmen zu einem bestimmten Zeitpunkt ermittelt. Die zweite Komponente – die Bezugsgröße – wird anhand von Unternehmensdaten des zu bewertenden Unternehmens berechnet. Als Bezugsgröße können Zahlen aus der Bilanz, der Gewinn- und Verlustrechnung, der Kapitalflussrechnung oder auch sonstige Kennzahlen des Unternehmens dienen (Dietmar Ernst, Sonija Schneider, Bjoern Thielen, S. 191). Bei der Bestimmung der zweiten Komponente kommt jedoch eine entscheidende Frage auf, die oft nur von Experten mit viel Erfahrung beantwortet werden kann: Welche Bezugsgröße sollte für das Unternehmen in Betracht genommen werden?

Bei der Einordnung der Bezugsgröße sollte berücksichtigt werden, wie stark diese durch äußere sowie innere Faktoren beeinflussbar ist. Im Folgenden werden die am häufigsten verwendeten Bezugsgrößen näher beleuchtet.

| Bezugsgröße | Erläuterung / Berechnung | Vor-/Nachteile |

| EBITDA | EBITDA = Operatives Ergebnis vor Zinsen, Steuern und AbschreibungenEBITDA = Umsatz – betriebsrelevante Kosten (Personal-, Material-, sonst. betr. Aufwendungen) | + Berücksichtigung der Ertragskraft des Unternehmens+ Eliminiert Unterschiede in der Kapitalstruktur der Vergleichsunternehmen und damit verbundene Kosten+ Eliminiert Unterschiede hinsichtlich des (Re-) Investitionsverhaltens der Vergleichsunternehmen – Unterstellt identische Investitionsintensitäten (und damit gleiche Abschreibungen) bei Vergleichsunternehmen und zu bewertendem Unternehmen- Nicht sinnvoll bei negativem EBITDA |

| EBIT | EBIT = Operatives Ergebnis vor Zinsen und SteuernEBIT = EBITDA – Abschreibungen | + Berücksichtigung der Ertragskraft des Unternehmens+ Berücksichtigung der unterschiedlichen Investitionsintensität+ Eliminiert Unterschiede in der Kapitalstruktur der Vergleichsunternehmen und damit verbundene Kosten – Verfälschung durch unterschiedliche Abschreibungsverfahren- Nicht sinnvoll bei negativem EBIT |

| Umsatz | Umsatz gemäß GuV (aus dem Jahresabschluss oder BWA) bzw. gemäß Finanzplanung des Unternehmens | + Auch bei negativen Betriebsergebnissen oder Gewinn anwendbar+ Geringer Einfluss von Bilanzierungsmethoden und verschiedenen Steuersystemen – Keine Berücksichtigung der Ertragskraft des Unternehmens- Abhängigkeit von der Umsatzdefinition |

EBITDA- und EBIT-Multiplikatoren berücksichtigen die Ertragskraft des Unternehmens und werden deswegen in der Praxis am häufigsten verwendet. Bei Anwendung eines EBITDA-Multiplikators ist der Einfluss von Bilanzierungs- und Bewertungsmethoden am geringsten. Wesentlicher Nachteil im Vergleich zu der EBIT-basierten Bewertung ist der Umgang mit der Anlageintensität – diese bleibt bei einer Bewertung mit dem EBITDA-Multiplikator unberücksichtigt. Wäre die Berücksichtigung der Anlageintensität bei der Bewertung relevant, kann dann das EBIT besser geeignet sein.

Die umsatzbasierte Multiplikatorenbewertung weist einen gravierenden Nachteil auf: Sie vernachlässigt die Ertragskraft des jeweiligen Unternehmens. Eine Bewertung auf Umsatzbasis sollte deshalb nur dann durchgeführt werden, wenn eine andere Bewertung nicht möglich ist (z.B. bei einem negativen EBITDA/EBIT), und die so errechneten Werte sollten mit der nötigen Sorgfalt interpretiert werden (Dietmar Ernst, Sonija Schneider, Bjoern Thielen, S. 202). Die Ermittlung des Unternehmenswerts anhand des Umsatz-Multiplikators sollte bei folgenden Unternehmenscharakteristiken angewendet werden:

- Das Unternehmen hat ein personalintensives Geschäftsmodell und die Mitarbeiter des Unternehmens sind ein wichtiger Erfolgstreiber (Know-how);

- Erhöhung der Personalaufwendungen (oder Einstellung weiterer Mitarbeiter) kann als ein Treiber des Gesamtleistungswachstums gesehen werden, der nicht sofort über die Ergebnisse reflektiert werden kann;

- Starke Wachstumsphasen (z.B. auch bei jungen Unternehmen) in denen EBITDA und EBIT noch keine nachhaltige Aussagefähigkeit aufweisen.

Fazit

Abhängig von dem zu bewertenden Unternehmen werden Kennzahlen berücksichtigt, die den jeweiligen Besonderheiten und Werttreibern Rechnung tragen. Im Einzelfall müssen geeignete Multiplikatoren sorgfältig ausgewählt werden, um die unternehmensspezifischen Unterschiede, wie z.B. eine unterschiedliche Rentabilität oder Anlageintensität, möglichst weitgehend zu erfassen. Eine stringente Durchführung des Multiplikatorenansatzes erfordert folglich eine intensive Auseinandersetzung mit dem Bewertungsobjekt, den Vergleichsunternehmen und der Branche (IWW Institut, Betriebswirtschaftliche Mandantenbetreuung – Ausgabe 09/2003, Seite 248).

Quellen:

- McKinsey & Company Inc., Valuation: Measuring and Managing the Value of Companies, 5. Auflage, Wiley Finance, 2010

- D. Ernst / S. Schneider / B. Thielen, Unternehmensbewertungen erstellen und verstehen, 5. Auflage, Vahlen Verlag München, 2012

- R. Aurora / K. Shetty / S. Kale, Mergers & Aquisition, Oxford University Press, 2011

- G. Picot, Handbuch Mergers & Acquisitions, 5. Auflage, Schäffer-Poeschel, 2012

- IWW Institut, Betriebswirtschaftliche Mandantenbetreuung – Ausgabe 09/2003, Die Bewertung von Unternehmen anhand der Multiplikatormethode